2018 年影响东南亚电子商务的十大趋势

来源:广搜网 日期:2017/12/22 12:40:35 浏览次数: 我要收藏

去年阿里巴巴强势进入东南亚,向诸多企业家和企业证明他们所从事的是一项伟大的事业,这同时也为该地区电子商务带来盛极一时的繁荣景象。

“我们还在起步阶段,[阿里巴巴和 Lazada 的交易] 将快速开启整个周期。这将吸引更多全球投资进入该地区,吸引更多企业家——因为他们现在会认为这个地区是适合创业的好地方。”——Stefan Jung ,印度尼西亚 Venturra Capital创始合伙人,在接受 Tech in Asia采访时如此说

虽然我们还未进入 2018 年,但是在这个全球增长最可观的电子商务市场,我们已经看到企业惨烈阵亡了。

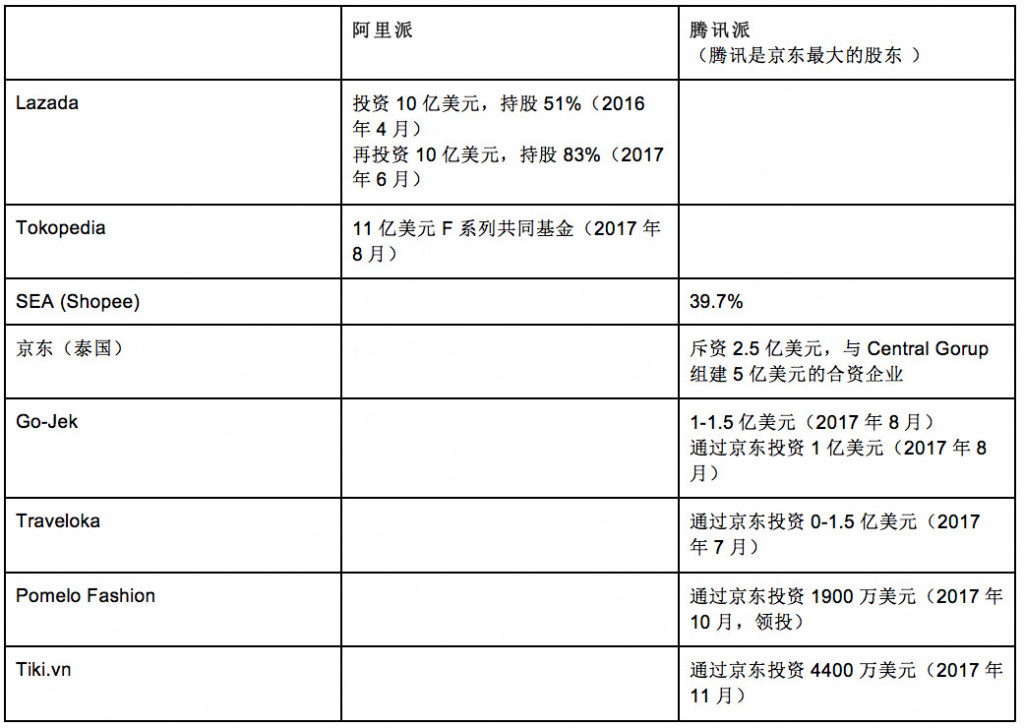

阿里巴巴对 Lazada 的投资增加了一倍,将持股比例从原来的 51% 提升 至 83%。同时,阿里巴巴领投 Lazada 在印度尼西亚最大的竞争对手之一 Tokopedia,进一步推动对该市场的垄断。

在其他方面,腾讯通过京东或直接投资于 Sea、Go-Jek、Traveloka、Pomelo Fashion 以及 Tiki.vn 等公司,开始大肆推行其中国模式。

完成这个三连击的是 KKR,KKR 通过 Emerald Media 向电子商务“军火商” aCommerce 投资 6500 万美元,以期复制 宝尊电商 在中国“TP”(Taobao Partner,淘宝代运营)蓝图中的统治地位。

这并不会就此停止。

利用最新合并起来的实力,电商市场将跨越其传统界限,进入自有品牌和线下分销等领域。品牌将越来越受到束缚,面临“ 做也死,不做也会亡 ”的两难境地。

能够在 2018 年幸存下来的企业和品牌必须找到自己的利基市场,如时装产业,因为另一个横向电子商务企业几乎没有什么市场空间了。而其他企业和品牌将试图走风险巨大的捷径,如通过 ICO 筹资。

2018 年也将见证腾讯——而不是阿里巴巴或本地公司——成为东南亚移动支付的大赢家。

说不定现在是时候开始学习中文了。

Plata o Plomo:东南亚电子商务派系化将越来越严重,主要为阿里派和腾讯派两大阵营,本地电子商务企业将不得不站队

现在的东南亚与 10 年前的中国很像,因此东南亚已经成为寻求海外扩张的中国互联网巨头们的 淘金热门地 。正是阿里巴巴去年收购 Lazada 引发了阿里巴巴和腾讯在东南亚的“军备”竞赛,而这也致使本地企业不得不站队。

图片来源: 搜狐

除了收购 Lazada,2017 年阿里巴巴还领先向 Tokopedia 投资了 11 亿美元 ,继续将其最大的赌注押在电子商务上。展望未来,预计阿里巴巴会把 Lazada 和 Tokopedia 分别定位为东南亚的天猫和淘宝。

与此同时,腾讯一直在积极尝试复制其在中国成功对抗阿里巴巴的三重配方:游戏、移动和支付。

第一步是成为运营移动为先电子商务市场 Shopee 的博彩巨头 Sea(即以前的 Garena)目前最大的股东。第二步是将其赌注押在印度尼西亚为数不多的独角兽之一 Go-Jek 上,希望将其打造成像微信和微信支付那样的“超级应用程序”。

现在微信支付在中国的市场份额为 40%,支付宝的市场份额为 54%;而 2015 年微信的市场份额仅占 11%。纵观腾讯的一系列作动,这一变化也就不难理解了。

“这类资产涉及地盘抢夺吗?我认为在地盘枪托这块儿,他们 [ 腾讯] 正紧随我们的脚步。他们看到我们的定位非常成功,现在正试图赶上我们。既然我们已经定位明晰,那么我们要做的就是,与本地创业家们深度合作。”——蔡崇信,阿里巴巴集团执行副主席,对话 Bloomberg

与亚马逊和纳斯达克综合指数相比,腾讯和阿里巴巴在过去 7 年的股价涨幅

资料来源:雅虎财经(2017 年 12 月 4 日)

腾讯 和阿里巴巴的市值都创下历史新高,我们预计,随着双方继续吞并整个电子商务生态系统中更多的本地公司,并增持现有公司的股份,2018 年这一趋势将会持续。

面对缓慢的有机增长,亚马逊将收购一家公司来快速追赶其在东南亚这个新兴地区的电子商务扩张

图片来源:Getty Images

亚马逊进入“ 东南亚 ”看似令人不可思议,但却并不让人意外。

并不令人意外的原因是,在亚马逊 Prime Now 服务于 2017 年 7 月 26 日正式上市之前,媒体已大肆报道亚马逊已等待良久,传言其即将软着陆进入新加坡。

而令人不可思议的原因则是,亚马逊在这个地区预期的杰作还未开始就已经结束。

亚马逊的 粉丝们 大肆庆祝的只是一个缩小版即廉价版的亚马逊——Amazon Prime Now——其仅提供 上百万的家居用品 和日常生活必需品。

“我原本期待更多我在新加坡买不到的东西,如 Sriracha或新加坡没有的一些小东西,但是 Prime Now 上面的大多数商品都是你在 Fairprice 上能够找到的日常用品……”——Reddit 用户 Ticklishcat

但是,这有非常充分的理由。

对于亚马逊来说,在新加坡建立其本地存在感 并没有任何意义 。在 AmazonGlobal Saver 包邮费(Free AmazonGlobal Saver Shipping)的政策下,新加坡人早已在亚马逊大规模地购物,因为他们享有超过 125 美元的订单就免国际运费的待遇。

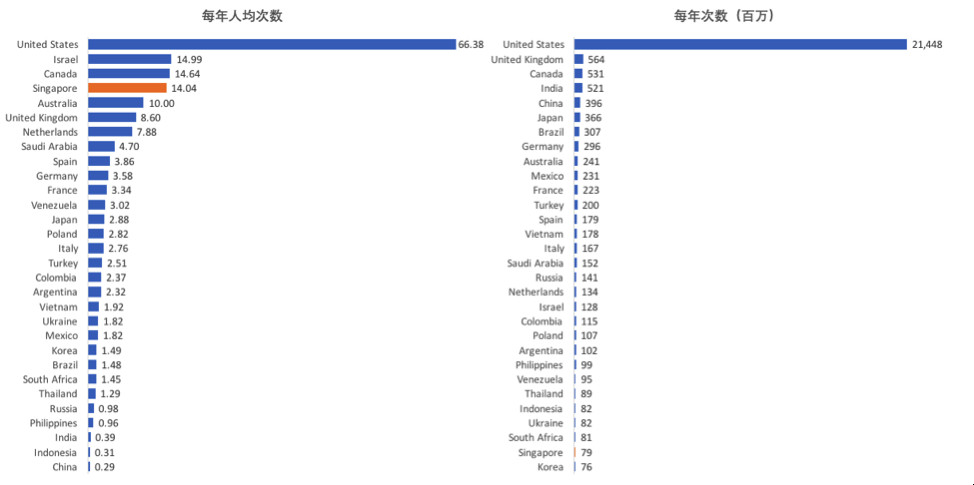

在全球范围内,就 amazon.com 的每年使用次数,新加坡人排名第 29 位,但是如果进行人口规模标准化处理后,新加坡人则排名第 4 位。新加坡平均每年每人访问 amazon.com 的次数为 14.04 次,在亚洲所有国家中排名第一。

在没有之后的全面本地存在感之前,新加坡人已经从亚马逊大量购物:虽然新加坡在 amazon.com 的流量排名中仅排在第 29 位,但是将人口规模标准化处理后,其排名第 4(在亚洲排名第 1)

资料来源:SimilarWeb,世界银行

本月早些时候,亚马逊在 新加坡 推出了 Amazon Prime,这使得其在新加坡建立 Amazon Prime Now 之外的本地运营的可能性更小。亚马逊不再对原本 125 美元以上的新加坡订单 免运费 ,但是新加坡 Prime 会员每月只需付 8.99 美元,其在亚马逊美国网站上超过 60 美元的订单就能免除国际运费,除此之外还有 其他优惠 。

自从在新加坡推出 Amazon Prime Now 以来,还没有听说亚马逊在东南亚进一步扩张的任何消息,尤其是在印度尼西亚和泰国,这两个国家的市场正被阿里巴巴和腾讯快速瓜分。

全面有机地进入高速增长的东南亚市场的时机在不断流逝,亚马逊的股票交易创下历史新高,其在中国的失败还记忆犹新,我们预计 2018 年亚马逊在东南亚将至少有一次大规模的收购行动,以加速其在该区域的扩张。

线下成为新的线上:纯电子商务开始推出实体店,以抵消在线顾客购买成本的上升,改善最后一英里订单履行的效率,加速增长

虽然泰国 Central 和印度尼西亚 Matahari 等传统的线下零售商一直在争先恐后地把业务挪到线上,但是我们预计在 2018 年纯在线电商将开始将业务扩展到线下。

随着谷歌、Facebook 这样的在线客户获取渠道迅速达到饱和以及收益的递减,Pomelo、Lazada 这样的电子商务公司将越来越多地寻求线下渠道来获取新客户。

Pomelo 在过去的几年里只涉足线下快闪店,但在其获得 1900 万美元的 B 轮系列 融资后,Pomelo 最近在曼谷时尚中心暹罗广场推出了最大的快闪店。该快闪店采用“在线下单-线下取货 ”的做法,顾客可以在线下单,然后在快闪店试穿后决定保留或退还哪些商品。

图片来源:Pomelo

“在时装业,决定顾客购买的头号障碍仍然是试穿的需求和退货的麻烦。线下商店解决了这个障碍。此外,线下也可获取顾客,在线数据可用来提高线下销售额,提高线下运营效率。总而言之,线下和线上结合是未来时装零售商的最佳策略。”——David Jou,Pomelo Fashion联合创始人兼首席执行官

新加坡的一个线上时装品牌 Love Bonito,经过七年的纯电子商务后,在乌节路正式推出了永久的 旗舰店 。

图片来源:Love Bonito

另一方面,Lazada 可能会沿着其母公司阿里巴巴在中国的发展足迹——在北京和上海推出了 盒马鲜生 。这些新的线下门店除了带动品牌体验和获取更多客户外,还兼具订单履行中心的功能,有效弥补了东南亚物流基础设施的不足。

阿里巴巴在中国的盒马鲜生。图片来源:Quartz

Lazada 首席执行官马克斯·比特纳(Max Bittner)在今年早些时候的一次 会议 上发言时已经暗示,他们有可能在印度尼西亚推出实体店。

在过去的十年里,阿里巴巴的电子商务年增长率达到了 50%以上,成长为今天的阿里巴巴集团。虽然中国电子商务增长 放缓 ,但是阿里巴巴仍然在双十一、“新零售”(遍布中国的智慧 快闪店)以及市场扩张(东南亚)等举措中实现销售额的翻番,进一步增加其销售额。

尽管东南亚地区 预计 将成为下一个电子商务快速增长的传奇,但是,电子商务目前仅占零售总额的 1-2%。如果 Lazada 和 Shopee 这样的公司想要以超过市场允许的速度增长,显然走进线下将是他们的不二选择。

本文 2018 年影响东南亚电子商务的十大趋势 来自 动点科技.

|

|

- 姚笛经纪公司 姚笛经纪人 联系方式13269881116

- 姚晨经纪公司 姚晨经纪人 联系方式13269881116

- 杨紫经纪公司 杨紫经纪人 联系方式13269881116

- 杨钰莹经纪公司 杨钰莹经纪人 联系方式13269881116

- 杨颖经纪公司 杨颖经纪人 联系方式13269881116

- 杨幂经纪公司 杨幂经纪人 联系方式13269881116

- 杨丽菁经纪公司 杨丽菁经纪人 联系方式13269881116

- 杨恭如经纪公司 杨恭如经纪人 联系方式13269881116

- 阎学晶经纪公司 阎学晶经纪人 联系方式13269881116

- 闫妮经纪公司 闫妮经纪人 联系方式13269881116

- 薛家燕经纪公司 薛家燕经纪人 联系方式13269881116

- 宣萱经纪公司 宣萱经纪人 联系方式13269881116